Realizar una planeación financiera que aproveche el diferencial entre el pago de alquiler y el pago de una propiedad para la adquisición de una vivienda “de contado” –es decir, eligiendo condiciones–, puede ser la diferencia entre adquirir una vivienda en 15 años a liberar una hipoteca por la misma después de 30.

Como si de una fórmula infalible se tratase, creemos que para los bienes inmuebles personales y de uso duradero, particularmente las viviendas, siempre será mejor opción la de comprar aunque tengamos que recurrir a un financiamiento para ello. Pero como en muchas otras cosas que se repiten constantemente en el terreno de las finanzas personales, estas aseveraciones suelen repetirse sin analizar de fondo si son ciertas. De hecho, casi por regla, es más conveniente para una familia el alquilar una vivienda que adjudicarse una mediante los esquemas de financiamiento convencionales. A continuación explicaremos los porqués.

El principal argumento en contra del alquiler es que aquel capital que se destina a pagar el arrendamiento se ha desperdiciado sin generar derecho y/o pago alguno sobre la propiedad en sí. Pero eso es mentira. El pago de alquiler es uno destinado a cubrir específicamente dicho servicio de manera temporal, y es por ello que suele ser menor que el pago de una amortización para la liberación de una propiedad. Realizar una planeación financiera que aproveche el diferencial entre el pago de alquiler y el pago de una propiedad para la adquisición de una vivienda de contado –es decir, eligiendo condiciones–, puede ser la diferencia entre adquirir una vivienda en sólo 15 años a liberar una hipoteca de esa misma vivienda después de 30.

Debe tenerse en cuenta además, obviando el hecho de que un propietario incurre en más gastos que un inquilino, que si bien los gastos de un alquiler no son reembolsables ni reutilizables, los realizados para la formalización de una hipoteca tampoco lo son e incluso la única diferencia en cuanto a esta concepción de “desperdicio de recursos” es que éstos le son entregados a un banco pero, eso sí, en mayor cuantía.

Nótese también que el riesgo inherente a cualquier inversión, particularmente a aquellas realizadas a largo plazo, se minimiza cuando se alquila que cuando se paga una hipoteca. Al final nadie cuenta con la certeza de tener el mismo nivel de vida que lleva ahora en periodos de tiempo relativamente cortos (cinco años) o de estar siquiera vivo. Cuando se alquila y se cuenta con una disciplina de plan financiero, se gana liquidez por la fácil disposición de recursos al tenerlos en forma de dinero (algo que no se tiene con una propiedad); se cuenta con libertad para aprovechar las oportunidades que se presenten sin estar encadenados a una propiedad que obviamente no podemos llevar con nosotros, pero lo más importante, podemos tener una utilidad tangible que no esté sujeta a los caprichos del mercado.

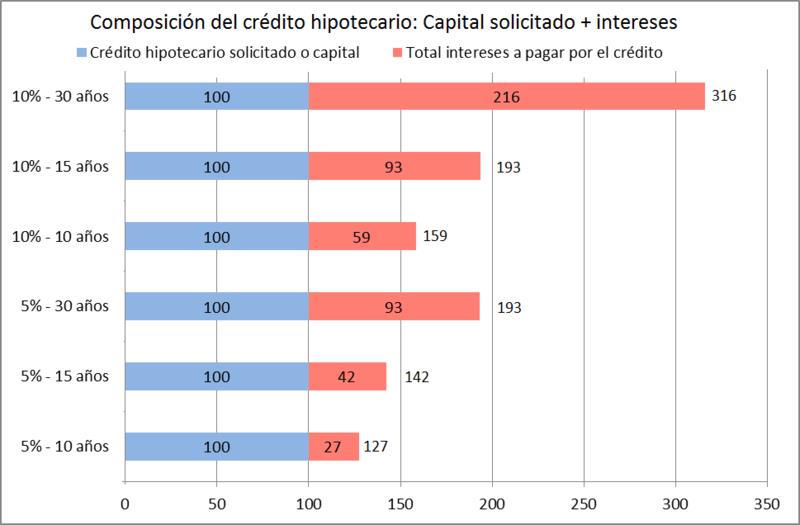

En materia financiera, la mayor desventaja que tiene una hipoteca respecto al alquiler es que las tasas de interés cobradas son siempre superiores a la plusvalía que pueda generar la vivienda (la cual es poca en la mayor parte de los casos). Además, los créditos son doblemente costosos cuando los intereses son calculados sobre Unidades de Inversión o Veces el Salario Mínimo. Sí, la banca calcula sus préstamos a largo plazo sobre precios reales, mientras que para pagar réditos lo hace a precios corrientes.

Si bien de manera aparente existe un rezago en materia de vivienda, lo cierto es que la demanda adicional se estima que quedará cubierta a finales de 2016, según la Sociedad Hipotecaria Federal, a partir de lo cual se cree que se calcula que el equilibrio del mercado será más constante. Tan es así que el área de investigación de la cúpula empresarial, el CEESP, recomendó al Infonavit no dar más de 300,000 créditos anuales de los 650,000 con los que se cubriría la demanda a partir de dicha fecha.

Cuando adquirimos un bien inmueble, no sólo la plusvalía juega un rol importante en el cálculo del precio de mercado sino que también lo hace la depreciación. El valor del terreno suele ir aumentando de manera constante –principalmente por la demanda y mejora de servicios– mientras que el valor de la edificación tiene una obsolescencia tras la cual se debe invertir en reparaciones para no dejar caer el valor. Así, la compra de una propiedad como una inversión también debe darse en un tiempo determinado para que pueda aprovecharse al máximo y obtener beneficios de la misma.

¿Qué tanto un crédito hipotecario se come mi dinero?

Dejemos de lado los gastos en los que incurre un nuevo propietario –y que no son nada baratos además–, como lo es el avalúo comercial, el pago de impuestos y derechos por la comercialización del inmueble, los gastos de operación, financieros y de titulación por la formalización.

Usemos una simple amortización cuya tasa de interés sea del 10% (es decir, la más baja de mercado mexicano) y sin incurrir en ningún otro gasto adicional. Cuantifiquemos además que independientemente de que se pague una hipoteca o un alquiler, se costea el pago de este servicio. Dejemos el pago “fijo” y concédeme la licencia de suponer que el crédito nos ha sido calculado en pesos corrientes por la banca. Además, hemos contemplado que si bien los pagos son fijos, el alquiler sube un 10% cada que transcurren cinco años, mientras que la banca nos paga, también a pesos corrientes, el 5% de rendimientos anuales sobre nuestro ahorro, que además, al ser pagarés anuales, debe juntarse el capital de un año para que pueda agregarse a nuestra suerte de ahorro principal.

Fuente: www.forbes.com.mx

Por: Emmanuel Ameth es analista económico.

¡Nuestras Consultas son Completamente Grátis!

Comienze hoy a Réctificar su Crédito.

Nuestros profesionales en crédito están listos para ayudarle.