Le han ofrecido alguno de estos productos en una entidad financiera y no tiene ni idea cuál le conviene más adquirir. Revise cuál puede ser su mejor opción.

Decidir tener una cuenta, no se trata de pensar en si la quiero o no la quiero, porque hoy, el medio y la dinámicas en las que vivimos nos exigen ser partícipes del sistema financiero. Y no estamos exagerando con esto, porque por ejemplo, si usted ingresa a una empresa con un empleo formal, le toca muchas veces abrir una cuenta de nomina para que lo remuneren o de igual forma si usted es independiente, cuando realice un negocio le van a pedir por lo menos una certificación de cuenta para demostrarle un poco de seguridad a su cliente.

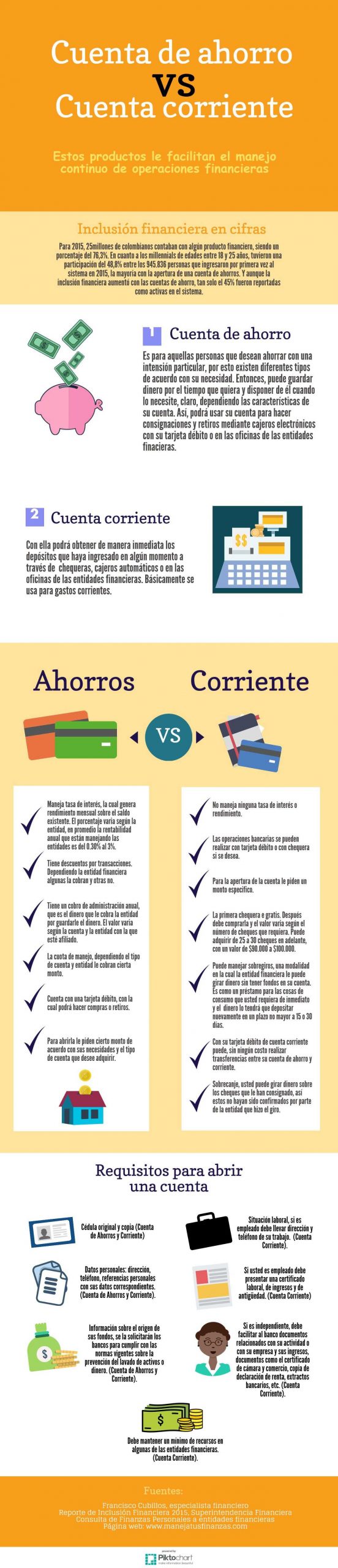

Cuenta de ahorro

Por otro lado, ambas cuentas son un producto que ofrecen las entidades financieras para realizar diferentes tipos de operaciones bancarias. Una cuenta de ahorro, como su nombre lo indica sirve para ahorrar, guardar dinero del cual podrá disponer en cualquier momento por medio de cajeros automáticos con la tarjeta débito o en sucursales de las entidades financieras. Existen diferentes tipos de cuentas de ahorro, por ejemplo, dirigidas a niños, jóvenes o adultos; cuentas de ahorro con Trámite de Apertura Simplificado, que ofrece mejores tarifas que una básica; cuenta AFC, que tiene beneficios tributarios sobre el valor gravable de la retención en la fuente siempre y cuando se use para la compra o pago de cuotas de una vivienda; cuenta programada, en la cual se realiza un ahorro programado con montos y tiempo de depósito establecido.

FP recomienda: Los costos escondidos de una cuenta de ahorros

El único inconveniente con las cuentas de ahorro, es que muchas personas las abren y las dejan en el olvido, nunca las cancelan. Por lo que el porcentaje de inactividad sigue siendo muy alto. Así que, por esto se creó la ley 1777, en la que se ordena que los saldos de las cuentas abandonadas por más de tres años deben ser traspasados a los fondos administrativos de Icetex.

Francisco Cubillos, especialista financiero, nos dice que “una cuenta abandonada es motivo de inseguridad para el titular, ya que puede ser usada por terceros para actividades delincuenciales” por lo que recomienda que se acerquen a la entidad financiera, retiren los saldos y las cancelen.

Cuenta corriente

La cuenta corriente se diferencia principalmente de la de ahorros porque utiliza los cheques como herramienta de operaciones bancarias. Esta cuenta, funciona como depósito en la que puede meter y sacar dinero en el momento que lo desee. Sin embargo, no tiene tasa de interés o rendimientos sobre el saldo que quede en su cuenta como si lo tiene la cuenta de ahorros.

Los tipos de cuenta corriente no varían tanto, puede encontrar sin cupo, que es cuando el mismo dinero que usted ingresa a la cuenta lo puede retirar o con cupo, que es cuando el banco le hace una especie de préstamo, le hace un estudio para saber qué monto le puede dar, el cual usted después tendrá que devolver, a esto se le llama sobregiro. Le explicamos, por ejemplo, el banco le da un millón de pesos, el cual puede usar para lo que quiera y le da de 15 a 20 días para que deposite nuevamente ese dinero y lo puede usar las veces que lo requiera.

Finalmente, Cubillos nos dice que aunque la gran diferencia entre cuentas sea sobre todo los cheques, piensa que es posible que dejen de existir porque lo que se está buscando en la actualidad es eliminar las transacciones físicas por electrónicas, por lo que termina siendo lo mismo tener una u otra cuenta.

fuente: www.finanzaspersonales.com